L’outsourcing di servizi logistici: come elaborare il Capitolato dei Servizi

L’outsourcing di servizi logistici: come elaborare il Capitolato dei Servizi

Il risultato finale dell’Activity Based Cost

Il risultato dell’analisi contenuta nella precedente puntata era una matrice che contrassegnava con una “X” tutte le coppie di azioni e risorse impegnate nello svolgimento di una determinata attività (azione operativa).

A questo modello qualitativo vanno ora applicati dei parametri di costo e di consumo unitario di risorse (ossia dei valori numerici), per fare un passo avanti nel calcolo dei costi consolidati per attività.

I metodi per ottenere i valori numerici da inserire nelle matrici di calcolo sono svariati, e possono essere basati sia su rilevazioni sul campo che su assunzioni teoriche. Approfondiremo questi differenti metodi nella prossima puntata di questa serie di articoli. In questa fase, e per lo scopo esplicativo dell’esempio, introduciamo direttamente dei valori numerici indicativi per mostrare il risultato del modello.

Riprendendo il dettaglio delle azioni operative analizzate nella puntata precedente, procediamo ora a sintetizzare nelle tabelle seguenti gli schemi di queste valutazioni quantitative.

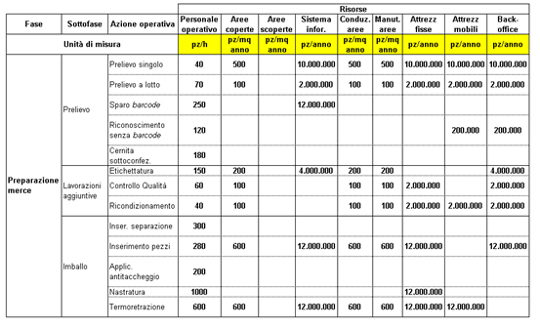

Compiliamo innanzi tutto la matrice di utilizzo risorse con il valore unitario di costo di ogni risorsa (inseriti nella riga evidenziata in giallo), riportando ancora in ogni casella la assegnazione o non assegnazione di ogni risorsa per ciascuna azione operativa:

Matrice 1

Attraverso i metodi quantitativi o qualitativi che approfondiremo in seguito, occorre poi compilare la matrice dei consumi unitari di ogni risorsa. Questi valori devono essere sempre riferiti all’unità di tariffazione, che a titolo di esempio facciamo in questo caso coincidere con il singolo “pezzo” trattato. Da sottolineare che questa operazione di attribuzione del consumo unitario va eseguita solo per le caselle in precedenza indicate con la “X”, in quanto, per definizione, se una risorsa non viene impiegata per una certa azione, il consumo corrispondente sarà nullo:

Matrice 2

Ora non resta che applicare il parametro tecnico relativo a ogni casella (per esempio produttività o occupazione di suolo), ai costi unitari visti nella Matrice 1, ottenendo alla fine i valori di costo dell’azione per singolo pezzo.

Abbiamo infatti a disposizione le due matrici dei costi unitari di ogni fattore produttivo (risorse) e del consumo unitario di essi da parte di ogni azione operativa, i quali rappresentano i termini di una divisione da eseguire. Il calcolo sarà semplicemente:

Matrice 1 / Matrice 2

Intendendo con questa formula il rapporto tra i valori presenti nella prima riga della Matrice 1 (quella evidenziata in giallo) e i valori presenti in quella stessa colonna della Matrice 2 (laddove sia presente la “X” nella Matrice 1).

Anche l’analisi dimensionale delle unità di misura indicate suggerisce che il risultato di tale rapporto darà sempre come unità di misura il rapporto euro al pezzo (€/pz), e dunque ci fornirà in maniera molto semplice l’assorbimento economico (ossia il costo) generato dalla applicazione ad un unico pezzo della azione operativa oggetto di analisi.

Nella tabella che segue vediamo il risultato finale del calcolo, rappresentato dai contributi di costo di ciascuna risorsa per ogni azione operativa, e dalla somma finale di essi, che riproduce il dato che stavamo cercando: il costo unitario, per pezzo (cioè per unità di servizio tariffata), che l’operatore logistico sosterrà per fornire il servizio specificato nel capitolato tecnico.

Matrice 3

Questo calcolo ci fornisce quindi il costo vivo di ogni operazione, che possiamo definire come il suo “costo industriale”, visibile nell’ultima colonna a destra della tabella sopra riportata.

Successivamente, a questo costo industriale (cioè il costo primo di produzione del servizio), l’operatore logistico deve aggiungere i costi generali di gestione ( a titolo di esempio: il costo dell’ufficio studi, i costi commerciali, i costi amministrativi e organizzativi, ecc.), oltre ovviamente al margine percentuale di guadagno, per ottenere le tariffe da proporre e applicare al servizio logistico venduto.

In termini generali, i costi indiretti possono essere sommati al costo primo di produzione del servizio tramite l’applicazione ad esso di una percentuale incrementale, che dipende dal tipo e livello di struttura aziendale e dalle condizioni operative dell’appaltatore stesso, che variano ampiamente da caso a caso e sono note a ciascun operatore.

La tariffa proposta al committente dovrà quindi comprendere tutti questi fattori, e dovrà anche essere in una certa misura negoziabile, per permettere ad una eventuale trattativa commerciale di non bloccarsi immediatamente per mancanza di un adeguato margine di manovra.

Il metodo fin qui qui descritto si chiama activity based cost: la definizione parla da sola, e dopo la lettura del “come si fa”, il principio è ancora più chiaro: esso punta alla definizione del costo del servizio attraverso l’analisi dettagliata delle attività (nello specifico dei fattori produttivi utilizzati e del loro costo unitario) che lo compongono.

Con tale metodo operativo abbiamo a disposizione uno schema dettagliato di come e quanto incide ogni fattore produttivo, con il suo costo, sulla costruzione del costo finale del servizio, e quindi ovviamente della tariffa finale da concordare col committente.

Inoltre modellizzare il sistema logistico così nel dettaglio ci aiuta anche a definire la cosiddetta analisi di sensitività. Cioè ci permette di valutare come cambiano costi e tariffe al variare dei dati in ingresso (ad esempio un aumento o una diminuzione dei volumi, un cambiamento del numero dei mezzi in ingresso, una variazione operativa per svolgere una certa parte del servizio, ecc.), in senso sia qualitativo che quantitativo. In tal modo disponiamo di uno strumento semplice che fornisce un supporto matematico nel ricalcolo delle tariffe, che serve quindi anche per guidare le scelte commerciali inerenti la vendita del servizio a seguito di variazioni delle condizioni di fornitura.

Infatti, al cambiare delle condizioni di contorno al servizio (costi unitari o consumo di risorse) possiamo intervenire direttamente nel modello di calcolo delle tariffe, aggiornandolo coi nuovi valori numerici, e ricavare immediatamente la corrispondente variazione della tariffa finale (per esempio nel caso che il cliente modifichi le sue richieste in merito a un servizio o parte di esso, oppure che cambino i costi della manodopera o degli affitti, o ancora che innovazioni tecnologiche modifichino alcuni parametri di produttività).

Per esempio si può presentare la necessità di dover decidere di cambiare o non cambiare una tariffa al variare di determinate condizioni. Avere uno strumento che misura esattamente se e quanto possono variare le tariffe (e farlo percepire in anticipo al committente), genera nella controparte una maggiore fiducia nei confronti dell’operatore e della sua capacità di elaborare una corretta offerta tecnico-economica.

Un’altra opportunità fornita dall’uso di questo strumento è anche quella di definire degli intervalli di validità delle tariffe al variare delle condizioni del servizio entro un determinato range (detto anche forchetta), che possono quindi essere stabiliti prima e condivisi in anticipo col cliente. In questo modo esso stesso può mettere a budget tali variazioni di costo, se prevede delle significative variazioni delle condizioni per il periodo di validità del contratto di servizio.

Ciò va a vantaggio sia dell’operatore che presta il servizio, a cui il cliente sarà disposto a concedere con maggiore facilità eventuali aumenti di tariffa, in quanto già previsti al momento della stesura del contratto (ovviamente ben definendo i termini e i livelli di servizio da garantire), sia a garanzia del committente, che potrà agevolmente mettere a budget i costi del contratto al variare dei volumi e delle condizioni operative.

Nella prossima puntata vedremo, come anticipato, i metodi con i quali è possibile rilevare o calcolare i parametri di costo unitario e quelli di impiego unitario dei fattori produttivi, cioè delle risorse.