L’industria 4.0: nuove opportunità per il rilancio dell’industria manifatturiera

L’industria 4.0: nuove opportunità per il rilancio dell’industria manifatturiera

È ormai assodato che nella storia si siano verificati tre momenti fondamentali che hanno mutato inevitabilmente le caratteristiche dell'industria, meglio noti come rivoluzioni industriali: l'introduzione della macchina a vapore (tra la fine del 1700 e i primi anni del 1800), l'introduzione dell'elettricità (alla fine del 1800) e l'avvento massiccio dell'elettronica e dell'informatica (a partire dal secondo dopoguerra del XX secolo).

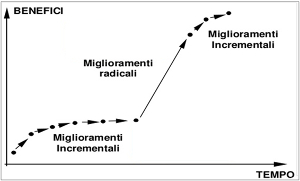

Ognuno di questi accadimenti rappresenta quello che Schumpeter definisce innovazione radicale, ossia l'incarnazione di un'invenzione in un nuovo prodotto o servizio rappresentante una rottura con l'esistente e capace di generare nuove industrie e nuovi mercati.  A seguito di ogni innovazione radicale, ci sono poi innovazioni incrementali, ovvero quelle che comportano un miglioramento di processo, prodotto o servizio rispetto ad un design esistente. Ed infatti, a seguito di ognuna delle tre rivoluzioni industriali sono seguiti decenni di progressi incrementali, fino ad arrivare ai nostri giorni.

A seguito di ogni innovazione radicale, ci sono poi innovazioni incrementali, ovvero quelle che comportano un miglioramento di processo, prodotto o servizio rispetto ad un design esistente. Ed infatti, a seguito di ognuna delle tre rivoluzioni industriali sono seguiti decenni di progressi incrementali, fino ad arrivare ai nostri giorni.

È opinione di molti, però, che il mondo si trovi oggi alla soglia di un altro cambiamento profondo, ossia di una quarta ondata di progresso tecnologico legata alle tecnologie industriali digitali nei processi manifatturieri, giungendo dunque a parlare di "Industria 4.0", "Smart Industry" o "Advanced Manufacturing".

Alla base di questo nuovo modello produttivo si rintraccia una rottura tecnologica caratterizzata dalla fusione tra il mondo reale degli impianti industriali e il mondo virtuale della cosiddetta "Internet of Things".

Alla base di questo nuovo modello produttivo si rintraccia una rottura tecnologica caratterizzata dalla fusione tra il mondo reale degli impianti industriali e il mondo virtuale della cosiddetta "Internet of Things".

In questa trasformazione – non tanto tecnica quanto processuale – macchine, prodotti e sistemi saranno collegati lungo la catena del valore al di là della singola impresa: questi sistemi connessi (definiti anche come "cyberphysical system") potranno interagire tra loro utilizzando protocolli Internet standard e potranno analizzare i dati per prevedere il fallimento degli eventi e auto-configurarsi per adattarsi ai cambiamenti. La raccolta e l'analisi dei dati renderà, dunque, i processi più veloci, più flessibili e più efficienti per produrre beni di qualità superiore a costi ridotti. Ciò, a sua volta, consentirà il miglioramento dell'economia e favorirà la crescita industriale, modificando il profilo della forza lavoro e cambiando la competitività delle imprese.

La nuova fabbrica, digitale e flessibile, si caratterizzerà, dunque, per alcune condizioni:

- il flusso di comunicazione interno sarà continuo e in tempo reale fra le postazioni di lavoro, integrando produzione e magazzino;

- la facoltà di comunicare apporterà alla linea capacità autodiagnostica e permetterà il controllo a distanza della produzione, mentre la flessibilità dei sistemi permetterà di personalizzare i prodotti in funzione della domanda;

- la catena di produzione sarà ricostruita e simulata in un ambiente virtuale, per testarla, risolvere i problemi a monte e consentire l'addestramento del personale;

- la fabbrica sarà "smart" anche nell'approvvigionamento di energia, il quale avverrà in modo sobrio, senza sprechi e al minor costo possibile;

- all'uomo resterà il compito essenziale di controllo e correzione dei parametri di produzione, oltre che l'apporto creativo.

Dall'inizio del secolo ad oggi il peso dell'industria nella creazione del valore si è lentamente trasferito alle economie emergenti, tanto che in vent'anni il valore aggiunto dell'industria manifatturiera, che nel '91 era concentrato per l'80 per cento nelle aree tradizionalmente sviluppate (Europa occidentale, Nordamerica e Giappone), si è lentamente trasferito ai paesi emergenti, i quali a loro volta sono passati a rappresentare il 40 per cento del valore aggiunto manifatturiero, raddoppiando la percentuale di due decenni prima. Nei prossimi quindici anni, però, i paesi tradizionalmente sviluppati, e in particolare quelli europei, avranno la possibilità di riprendere una parte del terreno perduto, ammesso che riescano ad utilizzare la digitalizzazione per dare risposte più rapide alle richieste del mercato.

Il caso emblematico e un po' simbolico della rivoluzione prossima ventura, è quello delle stampanti 3D e della capacità del sistema di trasferire in un software i vecchi oggetti chiamati prototipi per farli tornare oggetti nel laboratorio dell'anello produttivo a valle: un sistema che non serve solo a risparmiare costi di produzione e di trasferimento dei materiali ma che consente soprattutto di tagliare i tempi e aumentare la velocità di risposta.

Roberto Crapelli – Amministratore Delegato di Roland Berger Italia, società di consulenza strategica – afferma che «non sarà molto importante possedere l'intero ciclo produttivo ma individuare l'anello di quel ciclo in cui si concentra il valore», ed aggiunge che «non sarà tanto importante essere grandi quanto essere flessibili e veloci nella risposta ai cambiamenti».

Le potenzialità, dunque, sono enormi ma gli investimenti necessari non sono indifferenti. Per l'Europa, osserva lo studio di Roland Berger, l'obiettivo è di tornare al 20 per cento di valore aggiunto manifatturiero rispetto al 15 per cento attuale, ma per ottenere ciò è necessario investire nel Vecchio Continente 1.300 miliardi di euro nei prossimi 15 anni, ossia 90 miliardi di euro all'anno.

In Italia – paese storicamente privo di materie prime e condannato alla trasformazione e all'itermediazione – il tema è sentito, tanto che è addirittura nata una task force per orientare gli investimenti, voluta dal governo e alla quale partecipano anche il Ministero dello Sviluppo Economico e il Ministero dell'Economia e delle Finanze. Un tema da chiarire sarà sicuramente la quantità di intervento pubblico, scegliendo tra il modello statunitense – dove nessuno immagina il ricorso ad investimenti pubblici e l'attività della task force analoga a quella istituita in Italia è solo quella di coordinare gli interventi delle aziende private secondo precisi assi strategici – oppure il modello tedesco – dove la collaborazione tra pubblico e privato è una tradizione consolidata anche in campo industriale.

Secondo la società Roland Berger, qualora la scommessa riuscisse, gli effetti non saranno solo finanziari: si prevede, infatti, che entro il 2030 il numero di addetti dell'industria potrà salire dai 25 milioni del 2011 ai 31 della fine del prossimo decennio, ovvero sei milioni di posti di lavoro in più. Inaspettatamente, quindi, secondo gli analisti la digitalizzazione dell'industria potrebbe restituire una parte dell'occupazione che l'introduzione dei robot aveva eliminato a partire dalla fine degli anni '70. Certo non sarà un ritorno all'industria novecentesca dove produzione e occupazione erano di massa, ma una nuova industrializzazione di qualità.

Da qui alla fine di questo decennio già si vedrà se l'Italia dell'industria avrà avviato la sua rivoluzione e alla fine del successivo vedremo se l'avrà anche vinta.