Industria 4.0 e le novità della legge di bilancio 2019

Industria 4.0 e le novità della legge di bilancio 2019

Riportiamo le principali novità della legge di bilancio 2019, relative al piano industriale 4.0:

a) Credito d’imposta per l’attività di Ricerca e Sviluppo, anni 2015-2020

NOVITA’ 2019

A partire dall’esercizio 2019 il credito di imposta si applica nella misura del 25% sulla parte dell’eccedenza di spese in ricerca e sviluppo rispetto alla media del triennio 2012-2014, il credito di imposta si applica nella misura del 50% per le spese inerenti al personale titolare di un rapporto di lavoro subordinato direttamente impiegato in tali attività di ricerca e per i contratti stipulati con Università, enti e organismi di ricerca nonché con start-up e PMI innovative indipendenti.

Materiali forniture ed altri prodotti:

Sono ammissibili i costi sostenuti per l’acquisto di materiali, forniture e altri prodotti analoghi direttamente impiegati nelle attività di ricerca e sviluppo, anche per la realizzazione di prototipi o impianti pilota relativi alle fasi della ricerca industriale e dello sviluppo sperimentale. Tali spese possono essere escluse dal calcolo del credito di imposta nel caso non ci sia convenienza.

Relazione tecnica illustrativa:

Le imprese beneficiarie del credito d’imposta sono tenute a redigere e conservare una relazione tecnica che illustri le finalità, i contenuti e i risultati delle attività di ricerca e sviluppo svolte in ciascun periodo d’imposta.

b) BONUS IPERAMMORTAMENTO

ATTIVITÀ FINANZIABILI:

Viene confermato il bonus Iperammortamento maggiorato per l’acquisizione di beni materiali strumentali nuovi ad alto contenuto tecnologico atti a favorire i processi di trasformazione tecnologica in chiave “Industria 4.0”.

NOVITA’ 2019

Con riferimento alla misura dell’agevolazione, secondo la nuova disciplina dettata dalla legge di Bilancio 2019, per gli investimenti effettuati a partire dal 1° gennaio 2019, l’iperammortamento sarà pari a:

- 170% per gli investimenti fino a 2,5 milioni di euro;

- 100% per gli investimenti oltre i 2,5 milioni di euro e fino a 10 milioni di euro;

- 50% per gli investimenti oltre i 10 milioni di euro e fino a 20 milioni di euro. Nessuna maggiorazione, invece, compete per gli investimenti eccedenti complessivamente i 20 milioni di euro.

Inoltre, viene confermata l’agevolazione riguardante gli investimenti in Software ad alto contenuto tecnologico funzionali ai beni strumentali iperammortati: in questo caso l’impresa gode di un super ammortamento del 40% (il bene viene ammortato al 140%).

- Beni strumentali il cui funzionamento è controllato da sistemi computerizzati e/o gestito tramite opportuni sensori ed azionamenti.

- Sistemi per l’assicurazione della qualità e sostenibilità.

- Dispositivi per l’interazione uomo macchine e per il miglioramento dell’ergonomia e della sicurezza sul lavoro in ottica 4.0

- Beni immateriali connessi a investimenti in beni materiali Industria 4.0.

Con la Legge di Bilancio 2019 viene precisato che sono ammissibili al superammortamento anche i costi sostenuti a titolo di canone per l'accesso, mediante soluzioni di cloud computing, ai beni immateriali di cui all'Allegato B della legge di Bilancio 2017, limitatamente alla quota del canone di competenza del singolo periodo di imposta di vigenza della disciplina agevolativa.

TIPO DI SOVVENZIONE:

L’agevolazione sui beni materiali opera ai soli fini delle imposte sui redditi IRPEF/IRES (no IRAP).

Per quanto riguarda invece i beni immateriali, l’applicazione del bonus si traduce in un risparmio effettivo pari al 9,6% del costo sostenuto (24% IRES del 40% di maggiorazione).

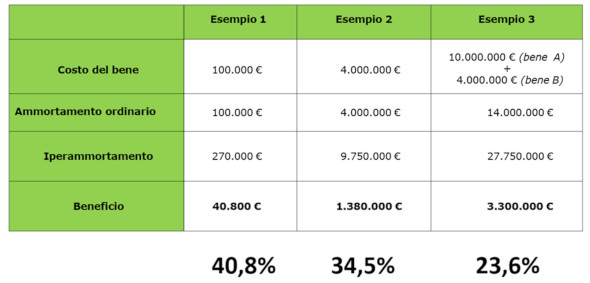

Esempio di Iperammortamento su beni materiali fino a 2,5 milioni di euro

Una Società a Responsabilità Limitata nel 2019 acquisita ed interconnette un magazzino automatizzato.

Costo del bene = € 100.000 Ammortamento ordinario = € 100.000

Iperammortamento = € 270.000

Beneficio fiscale = 170.000 x 24% = € 40.800

c) SABATINI

Viene previsto il rifinanziamento della Sabatini ter, la misura a favore delle micro, piccole e medie imprese che prevede l’erogazione di contributi da parte del Ministero dello Sviluppo Economico a copertura di parte degli interessi su finanziamenti, sia bancari che in leasing, finalizzati ad investimenti in nuovi macchinari, impianti e attrezzature, compresi i cd. Investimenti “Industria 4.0".

Le risorse complessivamente stanziate ammontano a 480 milioni di euro, di cui una quota del 30% è riservata agli investimenti in tecnologie digitali (che beneficiano del contributo maggiorato del 3,575%). I fondi che, alla data del 30 settembre di ciascun anno, non risulteranno utilizzati per la predetta riserva rientrano nella disponibilità della misura.

Fondi disponibili in euro suddivisi per anno:

2018: 33 milioni

2019: 48 milioni

2020: 96 milioni

2021: 96 milioni

2022: 96 milioni

2023: 96 milioni

2024: 48 milioni

In merito invece al bando Isi INAIL 2018:

TEMPISTICA:

Le domande devono essere presentate in modalità telematica, secondo le seguenti 3 fasi:

- Dall’ 11 aprile fino alle ore 18:00 del 30 maggio 2019, accesso alla procedura online e compilazione della domanda da effettuarsi con i tempi e le modalità indicati dall’Avviso pubblico ISI 2018;

- invio della domanda online nei giorni e orari di apertura dello sportello informatico (il cosiddetto “click day”), che saranno pubblicati sul sito dell’Istituto a partire dal 6 giugno 2019.

- le imprese collocate in posizione utile per accedere al contributo dovranno confermare la domanda inserita online, tramite l’invio della documentazione richiesta per la specifica tipologia di progetto.

ATTIVITÀ FINANZIABILI:

Con l’Avviso pubblico Isi 2018 Inail mette a disposizione Euro 369.726.206,00 (contro i 249.406.538 euro del 2017) suddivisi in 5 Assi di finanziamento, differenziati in base ai destinatari.

SPESE AMMISSIBILI:

Sono finanziabili le seguenti tipologie di progetto, ricomprese, per la parte relativa agli stanziamenti, in 5 Assi di finanziamento:

- Asse 1 (Isi Generalista) euro 182.308.344,00 ripartiti in:

- Asse.1.1 euro 180.308.344,00 per i progetti di investimento

- Asse 1.2 euro 2.000.000,00 per i progetti per l’adozione di modelli organizzativi e di responsabilità sociale;

- Asse 2 (Isi Tematica) euro 45.000.000,00 per i progetti per la riduzione del rischio da movimentazione manuale di carichi (MMC);

- Asse 3 (Isi Amianto) euro 97.417.862,00 per i progetti di bonifica da materiali contenenti amianto;

- Asse 4 (Isi Micro e Piccole Imprese) euro 10.000.000,00 per i progetti per micro e piccole imprese operanti in specifici settori di attività (Ateco 2007 A03.1, C13, C14, C15);

- Asse 5 (Isi Agricoltura) euro 35.000.000,00 per i progetti per le micro e piccole imprese operanti nel settore della produzione agricola primaria dei prodotti agricoli, così suddivisi:

- Asse 5.1 euro 30.000.000,00: per la generalità delle imprese agricole

- Asse 5.2 euro 5.000.000,00: riservato ai giovani agricoltori, organizzati anche in forma societaria.

I finanziamenti sono a fondo perduto e vengono assegnati fino a esaurimento delle risorse finanziarie, secondo l’ordine cronologico di ricezione delle domande.

Maggiori informazioni si possono ottenere sul sito dell’INAIL